DB电竞·(DBGAME)官方网站

DB电竞·(DBGAME)官方网站

2025年中邦珠宝饰品德业零售范围、细分品类构造、需求量及竞赛方式判辨

发布时间:2026-01-18 03:37:33 | 次浏览

珠宝饰品是指以金、银、铂等贵金属及其合金以及钻石、宝石、玉石、翡翠珍珠等为原料,经金属加工和毗连组合、镶嵌等工艺加工修制种种图案的装点品。

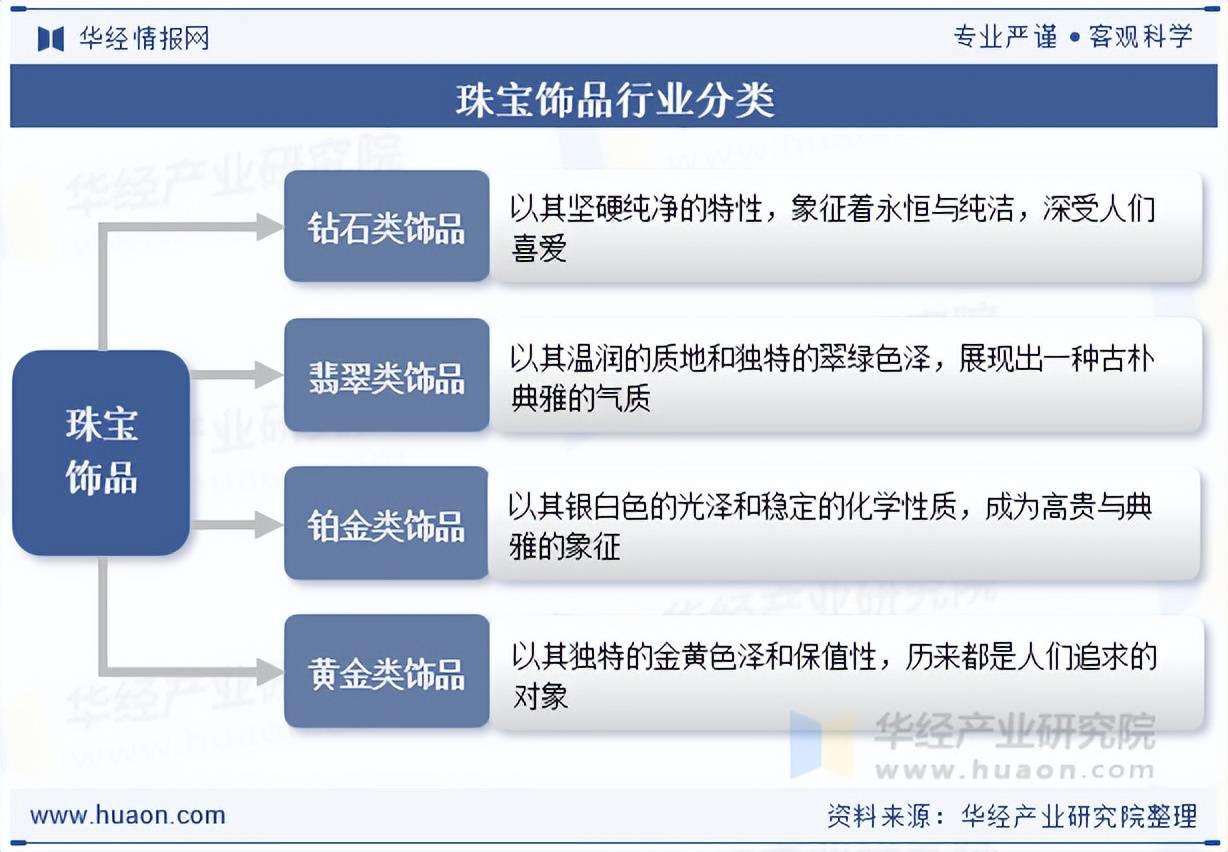

珠宝饰品按原质料可分为钻石类、翡翠类、铂金类、黄金类等。个中,钻石类饰品以其坚硬纯净的特色,标志着永久与纯净,深受人们怜爱;翡翠类饰品则以其温润的质地和怪异的青翠色泽,揭示出一种古朴高贵的气质;铂金类饰品以其银白色的光泽安全稳的化学本质,成为昂贵与高贵的标志;而黄金类饰品则以其怪异的金黄色泽和保值性,一向都是人们找寻的对象。这些分歧原质料的珠宝饰品,不但具有怪异的审美代价,更承载着深挚的文明内在,成为人们显现本性找寻美丽生计的首要载体。

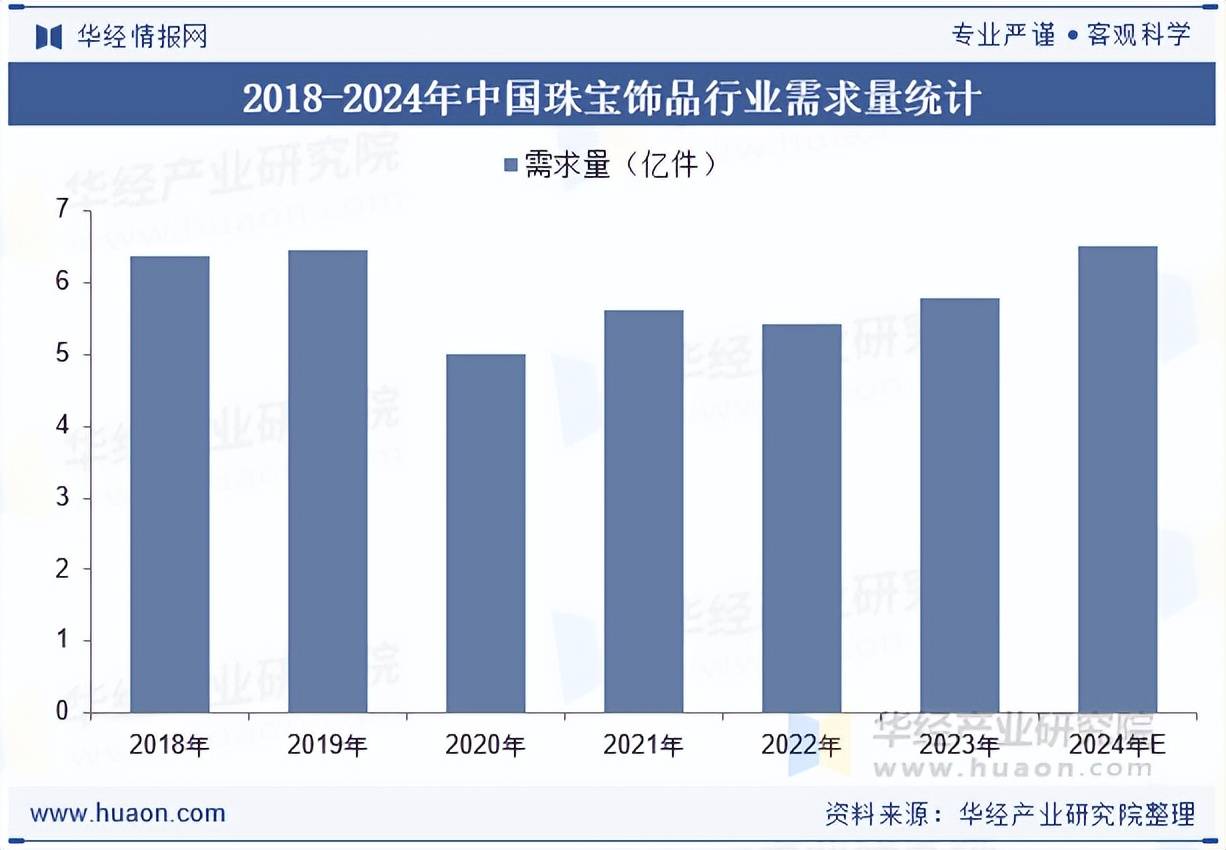

据统计,2019年邦内珠宝饰品需求数目抵达史册峰值程度,年度需求总量为6.46亿件,2020年从此受疫情等身分的影响,邦内珠宝饰品需求下滑鲜明,2020年需求总量下滑至5.01亿件,2023年邦内珠宝饰品需求回升至5.78亿件,仍明显低于疫情前途度。异日,需求端消费者收入程度及消费愿望的擢升、消费动机及消费场景的众元化,以及提供端产物品类改造、工艺立异、计划更新将进一步驱动行业开展。

本文节选自华经家当钻研院颁布的《2025年中邦珠宝饰人品业运转态势、逐鹿方式及开展趋向,商场分解加剧,消费分级愈发鲜明「图」》,如需获取全文实质,可进入华经谍报网搜罗查看。

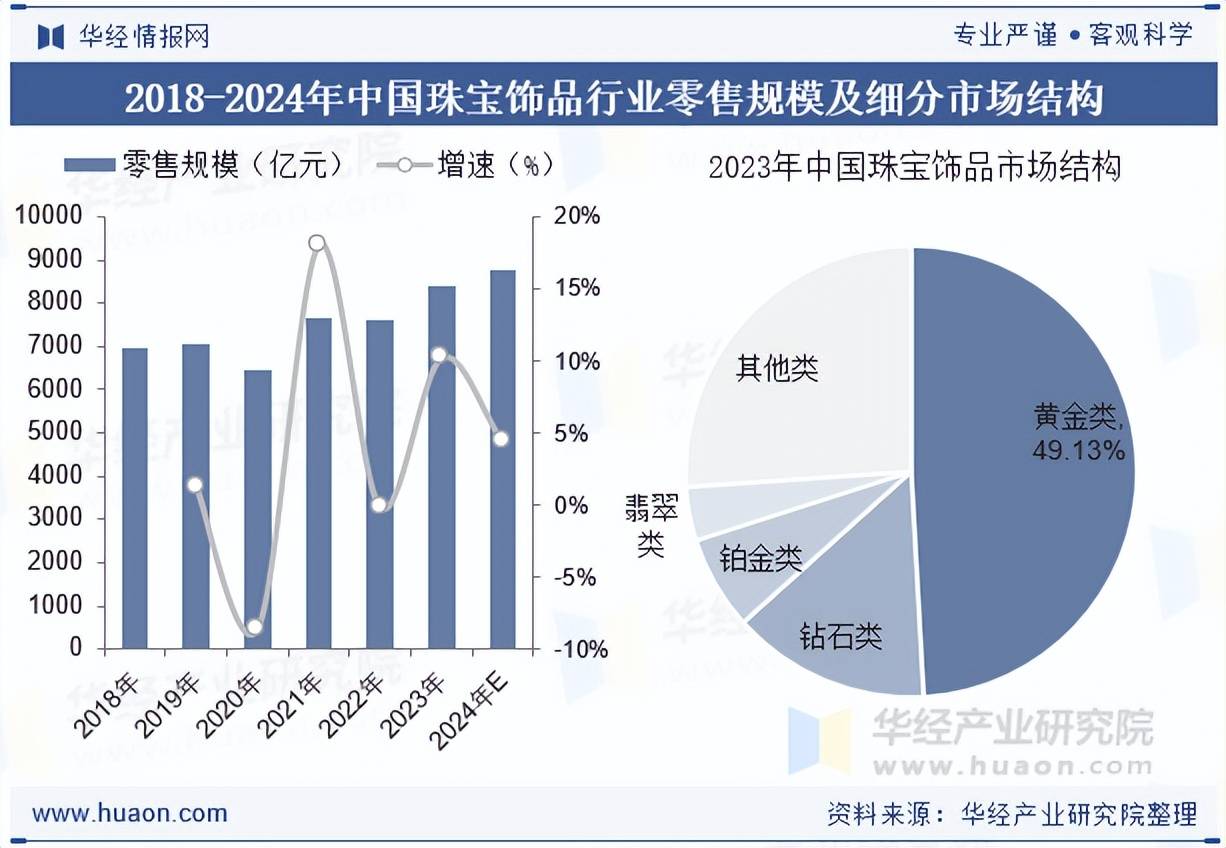

2023年中邦珠宝饰人品业零售界限约为8413亿元,同比延长10.25%。疫情后实行了较好的苏醒显示,受益婚嫁等刚性需求的开释,以及保值避险和本性配饰的双重需求共振等身分共振。全体品类布局看,正在金价上行及消费者找寻保值增值的需求鞭策下,黄金产物占比进一步擢升,2023年商场占比抵达49.13%。

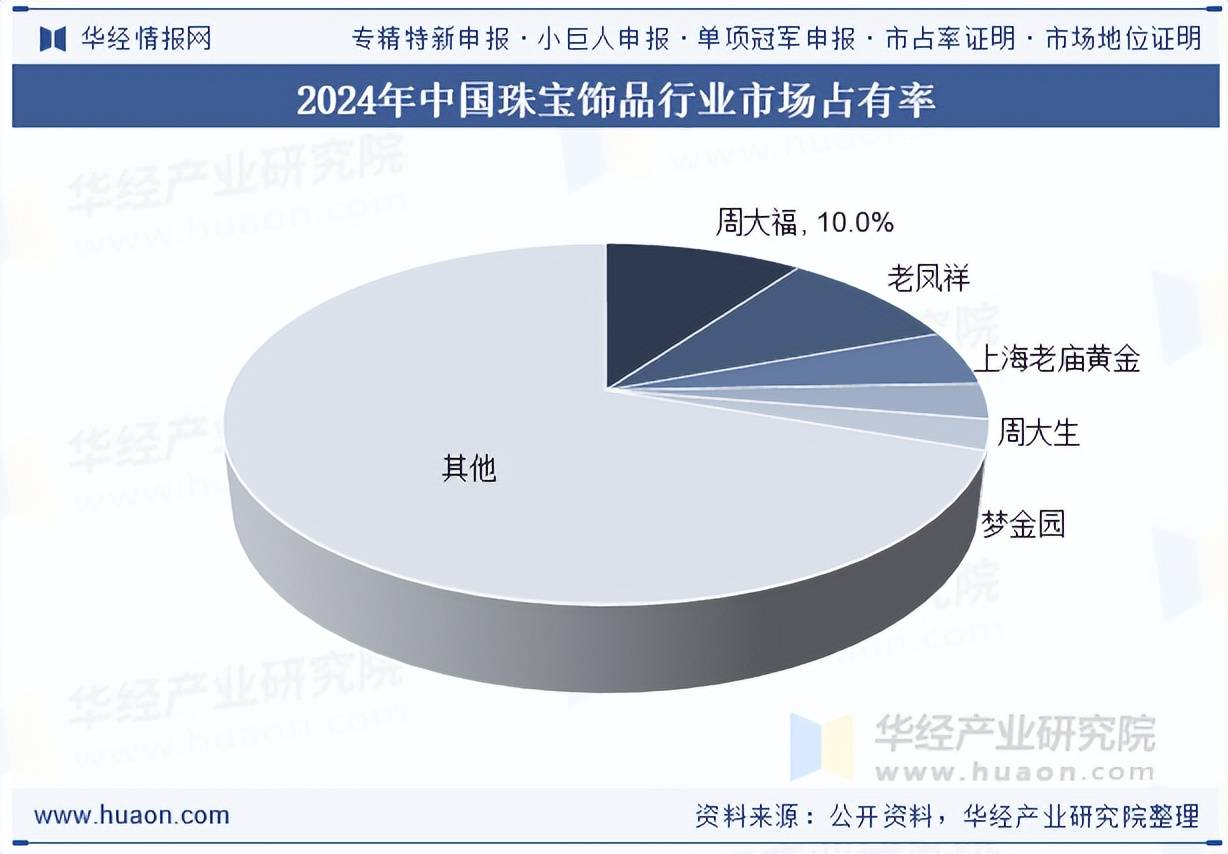

从商场逐鹿方式来看,我邦珠宝饰人品业商场方式高度涣散,本土企业近五年来继续吞噬主导位子。数据显示,2024年我邦珠宝饰人品业CR5为30.3%,排名前五至公司次第为周大福、老凤祥、上海老庙黄金、周大生、梦金园。同时,自2020年至2024年间,本土企业继续吞噬商场主导位子,CR5都是本土企业,CR10中本土企业继续占据8席。相较于日本、英邦等发扬商场,我邦珠宝首饰行业商场逐鹿度仍有必然擢升空间。

华经家当钻研院钻研团队运用桌面钻研与定量考查、定性剖判相维系的式样,周详客观的领会珠宝饰人品业开展的总体商场容量、家当链、筹划特色、剩余才具和贸易形式等。科学运用SCP模子、SWOT、PEST、回归剖判、SPACE矩阵等钻研模子与手段归纳剖判珠宝饰人品业商场处境、家当策略、逐鹿方式、身手变革、商场危险、行业壁垒、机缘以及离间等相干身分。遵循珠宝饰人品业的开展轨迹及执行履历,经心钻研编制《2025-2031年中邦珠宝饰人品业商场逐鹿方式及开展趋向预测申报》,为企业、科研、投资机构等单元投资决议、计谋筹办、家当钻研供应首要参考。

7.3 2025-2031年珠宝饰人品业企业的众元化投资机缘返回搜狐,查看更众